Come promesso eccomi qui a scrivere in merito alla terza ed ultima domanda dell’imprenditore oleario oggetto della nostra case history: “quanto costano le referenze realizzate dal mio oleificio?”. La settimana scorsa abbiamo avuto modo di parlare di come sia stato semplice realizzare la b.o.m (bill of material alias distinta base) lato materia prima. Oggi vedremo come sia stato altrettanto semplice acquisire i tempi uomo-macchina dell’impianto di imbottigliamento.

La semplicità risiede nel fatto che l’impianto è in linea, anzi, è una “S” che si snoda lungo il capannone adibito a contenerlo. La forma ad “esse” non è un caso, ma rispecchia la logica giapponese delle celle ad U, ove è possibile, da parte di un unico operatore, intervenire in più punti della linea spostandosi di pochi metri e facendo si che lo stesso possa svolgere ad esempio il lavoro di due persone (foto sotto).

La linea è stata divisa, per praticità, in 6 centri di lavoro o fasi lavorative (in realtà ne sono di più ma riprendendo l’esempio della settimana scorsa credo possa bastare nominarne solo 6, foto allegata sotto). In dettaglio

– Riempitrice

– Tappatrice

– Etichettatrice

– Capsulatrice

– Cartonatrice

– Chiusura cartone

Lungo la linea non si creano colli di bottiglia o fermi macchina dovuti a mancanza di materiale. Entrano 3900 bottiglie da 1 lt (codice OE0010) ed escono altrettante bottiglie, garantendo un flusso produttivo continuo e teso. Un operatore è presente all’ingresso del materiale (inserimento bottiglie), un secondo operatore è presente a valle della linea e chiude i cartoni. Tutto risulta automatizzato.

Prendere i tempi è stato semplicissimo (in mezza giornata è stato possibile chiudere il cerchio), in quanto questo macchinario di ultima generazione fornisce il tack time (ritmo di produzione) legato all’output orario. Avremo 1 ora / 3900 bottiglie = 0,92 secondi a pezzo. E stato inoltre calcolato un tempo set up (e rari fermi macchina dovuti a guasti) pari al 10% del tempo totale, così da arrotondare al singolo secondo il tempo di uscita a valle del prodotto OE0010.

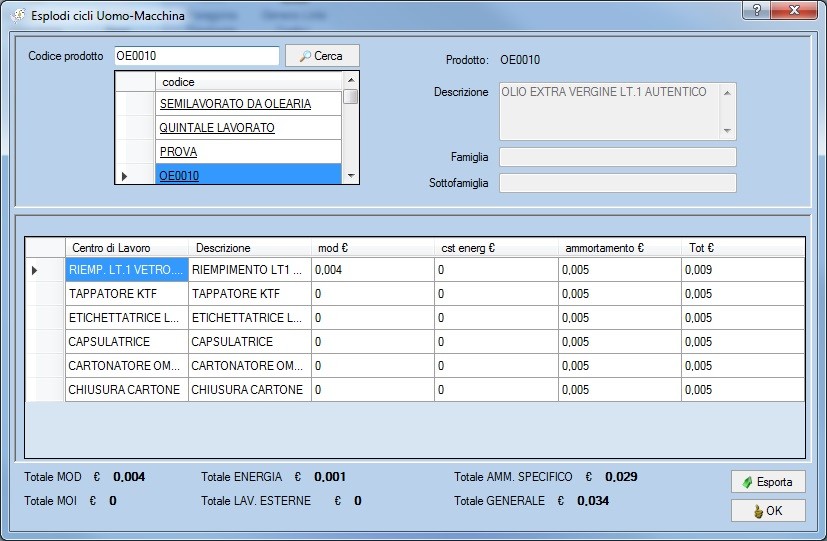

Solo il primo e l’ultimo cdl (acronimo di centro di lavoro) vedono sia il tempo uomo che quello macchina, in quanto presente a monte un operatore che inserisce le bottiglie e a valle un operatore che chiude e sposta i pacchi. I restanti cdl invece vedono solo il tempo macchina. Acquisiti i consumi energetici in kw/h di ogni cdl e acquisito l’ammortamento annuo di ogni cdl (su questo aspetto nei prossimi articoli faremo alcune precisazioni), in funzione dei tempi uomo macchina inseriti per cdl nel software, avremo il costo:

– Mod (manodopera diretta) sia per cdl che totale, pari a 0,004 €

– Energetico sia per cdl che totale, pari a 0,001 €

– Ammortamento macchinario sia per cdl che totale, pari a 0,029 €

Riferito al costo del codice prodotto OE0010 (e chiaramente di tutti gli altri codici prodotto realizzati dall’oleificio).

Riprendendo il costo delle materie prime (articolo precedente) pari a 4,878 € e sommando le voci di costo appena definite, avremo un costo totale di produzione pari a 4,91 €.

La risposta all’imprenditore è stata fornita. Va da sé che trattasi di una risposta “dinamica”, in quanto è l’imprenditore stesso che andrà ad aggiornare ad esempio il costo delle materie prime, piuttosto che i tempi di produzione (qualora migliorino ulteriormente) al fine di ottenere un costo sempre aggiornato ed affidabile che, a differenza dei calcoli alla “femminile”, sono nettamente più precisi ma soprattutto fruibili. Inoltre l’imprenditore può, con un costo così articolato, effettuare anche delle simulazioni, duplicando ad esempio il codice prodotto e modificandolo a piacimento. Il costo standard così definito è alla base di tutte quelle analisi proprie del controllo di gestione che solo il professionista può realizzare (e che vedremo successivamente).

Fondamentale ricordare come oggi nessuna piccola o piccolissima impresa (e per piccolissima parlo anche del pizzaiolo sotto casa, piuttosto che della parrucchiera o del meccanico) sia dispensata da questo genere di calcoli; l’importante è calibrare per bene l’intervento e coinvolgere l’imprenditore rendendolo partecipe del progetto. Un uso costante porta benefici di conto economico già nel medio-breve periodo.

Tornando alla nostra case history, la prossima volta vedremo l’approccio che l’imprenditore ha avuto al progetto legato al calcolo (e gestione) dei costi standard. Riporterò dubbi, eccezioni e spero valide proposte avanzate dall’imprenditore stesso.