Giovedì 30/01/2025

Controllo di gestione: l’approccio lean, la riduzione degli sprechi e il miglioramento aziendale

a cura di Dott. Pierpaolo D'Angelo

|

Tempo fa ho pubblicato due articoli che trattavano della logica lean e di quanto importante potesse essere il suo contributo in termini di ottimizzazione del costo di trasformazione. In dettaglio i semplici articoli hanno preso a riferimento, nel primo caso, la velocizzazione del processo produttivo (l’esempio riguardava un impianto di imbottigliamento che da 300 pezzi passava a 1.800), nel secondo caso la riduzione dei tempi di trasferimento dei semilavorati da un reparto ad un altro.

Con questo terzo (e davvero semplicissimo) articolo, porto a riferimento il caso di una piccola officina metalmeccanica e del miglioramento che è stato ottenuto intervenendo sugli sprechi di materia prima. L’azienda in questione realizza martinetti (pistoni idraulici). Acquista cilindri d’acciaio di diversi diametri e realizza il tubolare del martinetto stesso.

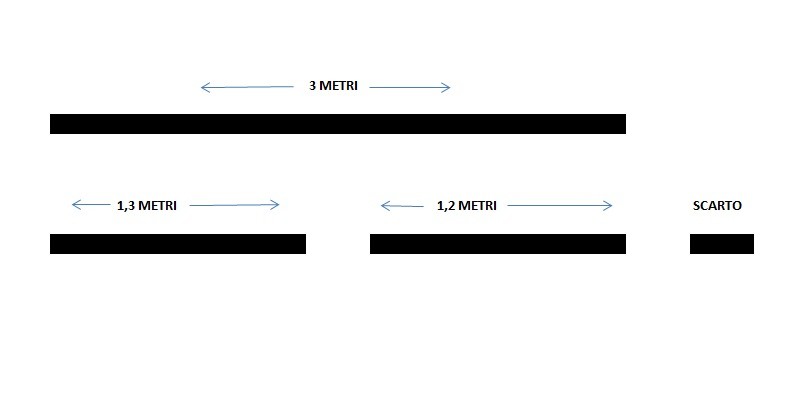

Semplificando, il tubolare del martinetto è di due lunghezze: uno di 1,2 metri e l’altro di 1,3 metri. Il fornitore fornisce il cilindro d’acciaio di una lunghezza fissa pari a 3 metri per quel particolare diametro. È abbastanza chiaro che, con 3 metri di tubolare fornito, l’aziendina presa in questione può sviluppare uno scarto, a seconda dei pezzi da tagliare, pari a:

- 0,5 metri (nel caso in cui tagli un cilindro da 1,2 e uno da 1,3 metri)

- 0,6 metri (nel caso in cui tagli due cilindri da 1,2 metri)

- 0,4 metri (nel caso in cui tagli due cilindri da 1,3 metri)

Che fine fa lo spezzone che rimane? Fino a non molto tempo fa veniva stoccato in un piccolo magazzino posto alle spalle del capannone e poi smaltito. Si è deciso di intervenire per evitare che fosse generato quello scarto. Inizialmente le strade da battere sono state le seguenti:

- Chiedere al fornitore un cilindro di dimensioni più piccole;

- Rivedere il progetto del martinetto, cercando di creare misure sottomultiple del cilindro originariamente fornito.

Nel primo caso si sarebbero ridotti gli scarti (magari ottenendo una fornitura pari ad un cilindro non più lungo di 2,6 metri), tuttavia questa opzione è risultata non praticabile vista l’indisponibilità del fornitore di dotarsi di tagli personalizzati. Il secondo punto invece ha trovato non poche difficoltà progettuali nell’allungamento dei martinetti, visto che sono quest’ultimi componenti di altre attrezzature in alcuni casi realizzate internamente, in altri venduti a clienti che realizzano i propri prodotti finiti in funzione delle misure progettuali originarie dei pistoni idraulici in oggetto.

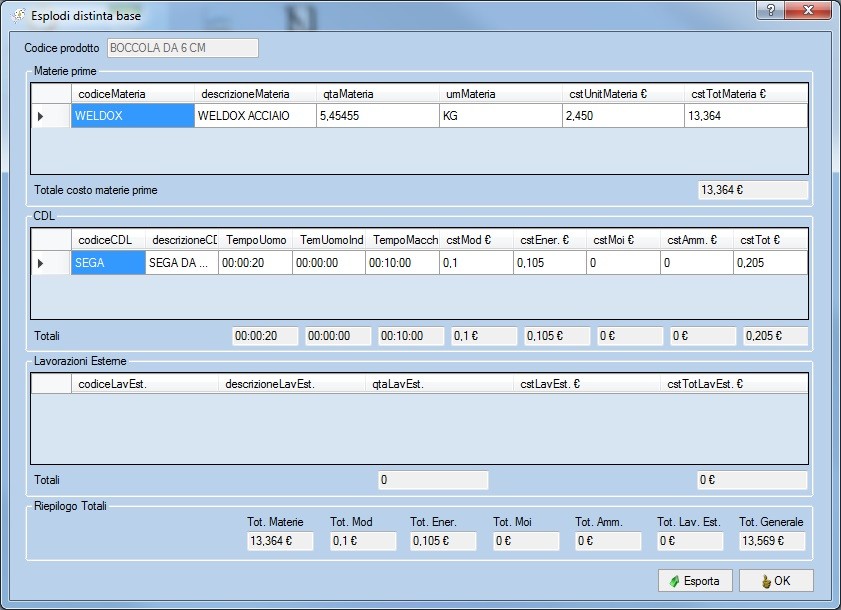

La soluzione è venuta da sé e, a dire il vero, anche un bel po’ banale. Ci si è dotati di una sega aggiuntiva e gli spezzoni un tempo materiale di scarto, sono diventati boccole con lunghezze variabili dai 6 agli 8 centimetri e che fino a quel momento venivano (a fronte di una piccola modifica progettuale) acquistate all’esterno. Il costo d’acquisto medio di una singola boccola era di € 17,89. Il costo della realizzazione della stessa in house è di 13,57 € come si evince dallo screen shot del software bussolastar utilizzato.

Sicuramente è stato da preferire il “make” al “buy”.

Ora, la domanda che sorge spontanea è: quante volte c’ha "guadagnato" l’officina con questo piccolo accorgimento? Proviamo a contarle:

- Ha evitato di continuare a perdere migliaia di euro di materiale acquistato e poi buttato via. Difatti posto uno scarto medio di 0,5 mt su 3 mt acquistati, il 17% del cilindro era appunto smaltito come rifiuto. Su circa 120.000 euro di acquisti in tubolari d'acciaio, si sono recuperati oltre 20.000 €;

- Ha evitato il costo dello smaltimento di materiale ferroso con tutte le dispersioni di tempo annesse alla sua gestione. Il costo dello smaltimento è stimabile in circa 1.500 euro l'anno;

- Ha recuperato 4,32 € di costo in distinta base. Considerato l'acquisto precedente di circa 2.500 boccole, si è avuto un risparmio pari a 10.000 €.

Tutto ciò interpreta il miglioramento nell’ottimizzazione di costi che ogni struttura imprenditoriale dovrebbe inseguire. Mi azzarderei a dire: giornalmente! Nella semplicità poi risiede l'occasione di mettere un freno agli sprechi e contestualmente di migliorare i margini.

Il commercialista che vuole davvero implementare un corretto sistema di controllo di gestione in un’azienda, non può prescindere da questo genere di osservazioni al fine di ottenere il massimo risultato rispetto gli obiettivi prefissi. L’art. 2086 c.c. prevede, oltre che la possibilità di intercettare i primi segnali di crisi, anche la capacità di garantire la continuità aziendale. Tutto ciò non può prescindere dal sapere intervenire sotto i capannoni produttivi così da migliorare la redditività delle produzioni realizzate.

Dott. Pierpaolo D'angelo