-

Articoli e approfondimenti

-

Giovedì 20/03/2014

Giovedì 20/03/2014

IVIE - immobili in Francia e Unico 2014

a cura di: Studio Valter FrancoUnico 2014 - quadro di riferimento: RW - (sia per indicare la consistenza dell'investimento che il calcolo dell'IVIE - il conteggio dell'IVIE non è più effettuato nel quadro RM ).

La tassazione ai fini IVIE degli immobili in Francia può avvenire su due diverse basi di calcolo:

- in base al valore risultante dall'atto di acquisto (o quello indicato in atti di donazione o dichiarazioni di successione)

oppure- in base al valore determinato con il moltiplicatore 160 applicato al valore "Base" relativo alla Taxes Foncierés

Chiaramente il contribuente porrà i due valori a confronto e sceglierà il minore.

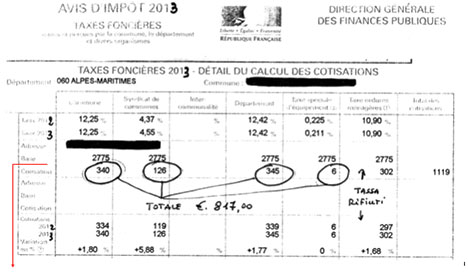

Per determinare il valore con il moltiplicatore è necessario che il cliente recapiti allo studio l'avviso della Taxes Fonciéres relativo al 2013.

Occorre precisare che la "rendita catastale" francese (Base) viene annualmente rivalutata, per cui non è possibile considerare il valore dell'immobile determinato per il 2012, ma occorre rilevare la "nuova" rendita del 2013 dall'avviso della Taxes Fonciéres.

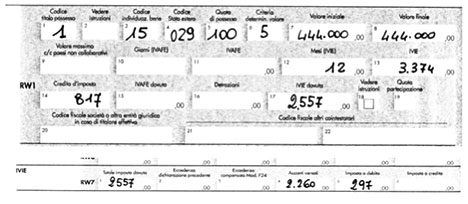

Base 2775 x 160 = 444.000 valore dell'immobile

Importo IVIE = 444.000 x 0,76% = 3.374,00

Dall'importo dell'IVIE si detrae il credito di imposta pari alle imposte pagate in Francia, con esclusione della Tassa Rifiuti (Taxes Ordures Ménagères), in pratica si detrae la sommatoria degli importi cerchiati nell'immagine di cui sopra, e cioè euro 817,00= (verificando che l'importo sia stato effettivamente pagato nel 2013 in quanto detraibile secondo il criterio di "cassa") e, supponendo che in acconto siano stati versati euro 2.260,00 di IVIE nel corso del 2013 sarà dovuta a saldo un'imposta pari ad euro 297,00.

L'acconto IVIE per il 2014 sarà pari ad euro 2.557,00 (100% dell'imposta) di cui il 40% pari a €. 1.022,80 da versare nei termini del saldo Irpef ed €. 1.534,20 da versare entro il 30 novembre 2014.

Tenuto conto che il valore dell'immobile da indicare nel quadro RW è quello utilizzato quale base di calcolo per l'IVIE (quindi se viene utilizzato il valore dell'atto di acquisto andrà indicato tale valore, mentre se viene utilizzato il valore risultante dal "moltiplicatore" o "rendita catastale" andrà indicato tale valore) il quadro RW sarà così compilato (per l'indicazione di codici etc. si veda pag. 27 del fascicolo 2 del mod. Unico 2014 PF).

Precedenti pubblicazioni e riferimenti

Tassazione immobili all'estero e Legge 44/2012

Immobili all'estero storia infinita (a seguito circolare 28/E)

Agenzia delle Entrate circolare n. 28/E

Legge Stabilità 2013 - decorrenza dell'imposta dal 2012Rag. Valter Franco