-

Articoli e approfondimenti

-

Venerdì 30/08/2024

Venerdì 30/08/2024

CONTROLLO DI GESTIONE: riflessioni e simulazioni sui costi standard

a cura di: Dott. Pierpaolo D'Angelo

Questa settimana torniamo sull’imprenditore oleario con un articolo molto semplice. A giugno ho avuto un incontro legato questa volta alla realizzazione dei listini (previa rivisitazione e correzione di tutte le distinte base prodotti finiti). Da ciò che è emerso i mercati su cui lavorare saranno tre: la gdo (principalmente nord italia), la ristorazione, l’estero (principalmente il sud est asiatico). Chiaramente, seppur trattasi degli stessi codici prodotto, le etichette dei prodotti presso la gdo e la ristorazione saranno differenti (evitando quindi il rischio di pericolose sovrapposizioni).

Il nuovo direttore commerciale ha iniziato ad operare il 1° luglio 2024, quindi l’anno corrente sarà condizionato nella crescita del fatturato (si spera), per sei mesi. Il maggior costo inerente alla nuova figura è di 100.000 € circa.

Abbiamo previsto (di concerto con il direttore stesso) un incremento del fatturato pari a 250.000 € sul secondo semestre del 2024, così divisi:- Gdo: 120.000 € ad un margine di contribuzione medio stimato del 6%, pari quindi a 7.200 €

- Ristorazione: 100.000 € ad un margine di contribuzione medio stimato dell’8% pari a 8.000 €

- Estero: 30.000 € ad un margine di contribuzione medio stimato del 12% pari a 3.600 €

il totale incrementale di margine di contribuzione, per il primo anno, è uguale a 18.800 €.

Considerando che il costo del nuovo direttore è di circa 50.000 € riferito al secondo semestre, la struttura ragionevolmente subirà una perdita di 31.200 € (50.000€ - 18.800€), che sarà in parte “attutita” da un risparmio sull’ordinativo di bottiglie, tappi e collarini (in quanto è previsto un piccolo sconto sul maggior acquisto di materie prime grazie ai 250.000 € di produzione incrementale prevista) e da un abbattimento della quota di ammortamento macchinari (previsto in distinta base) dovuti al maggior numero di ore lavoro di un impianto che risulta al momento sotto saturo. La stima di queste piccole economie di scala è pari a circa 4.000 €.

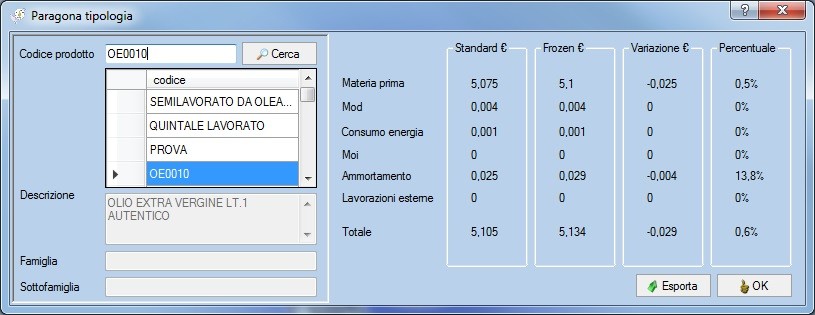

Nella foto sotto è possibile osservare lo screen shot del software bussolastar di controllo di gestione e contabilità industriale utilizzato, che permette di fare un raffronto fra il costo frozen (cioè lo standard iniziale del codice prodotto OE0010) ed il suo standard (attuale) a seguito dell’economie di cui sopra (al momento simulate). Si può osservare un miglioramento di 2,5 centesimi di € in merito al totale di costo della materia prima ed un miglioramento di 0,4 centesimi di € in merito al costo dei macchinari, per un totale di circa 3 centesimi di € che permettono appunto il plus recupero di euro 4.000.

La perdita derivante da questa operazione sarà, dalle nostre previsioni per il 2024, pari a (31.200 € – 4.000 €) = 27.200 €. I dubbi dell’imprenditore erano rivolti proprio a questa perdita, nel dettaglio era interessato a conoscere di quanto avrebbe impattato sul c.e. di quest’anno il costo del direttore e che contributo stimato in termini economici avrebbe potuto dare la sua azione commerciale. Tutto ciò nell’assoluta semplicità ha dato delle risposte concrete all’imprenditore che ora risulta più tranquillo anche sotto un altro aspetto, sa che a grandi linee la perdita di 27.000 € gli permetterà di chiudere un bilancio comunque in leggero utile rispetto al budget di periodo (fondamentale per gli istituti di credito). Chiaramente tutto ciò andrà poi monitorato mensilmente.

Le sole analisi derivanti dal bilancio non permettono di fornire questo genere di risposte in quanto, in assenza della più elementare forma di mappatura dei cicli produttivi ovvero la contabilità industriale, non è possibile reperire questi dati (tra l’altro di carattere extracontabile) rinvenibili esclusivamente dall’osservazione diretta delle dinamiche produttive. L’art 2086 c.c. prevede di istituire degli adeguati assetti, al fine di prevenire la crisi e garantire la continuità aziendale. A parere di chi scrive la continuità aziendale non viene certamente (o esclusivamente) garantita dagli unici interventi che possono scaturire dalle analisi dei bilanci, ovvero interventi volti alla reiterata, finché possibile, ristrutturazione del debito. È necessario intervenire lì dove la ricchezza ha origine, cioè a dire sotto i capannoni industriali.Dott. Pierpaolo D'angelo