- Documento

-

Rivalutazione beni d'impresa 2015 (Societa' di Capitali)

a cura di: Studio Meli e Studio Manuali

Pubblicazione / aggiornamento: Lunedì 16/11/2015

Il progetto di Legge di Stabilità 2016 prevede la possibilità di effettuare la rivalutazione dei beni d'impresa (diversi dagli immobili alla cui produzione o scambio è diretta l'attività d'impresa) e alle partecipazioni (di cui alla sezione II del capo I della legge 342/2000) risultanti dal bilancio dell'esercizio in corso al 31/12/2014.

La rivalutazione dovrà essere eseguita nel bilancio dell'esercizio successivo a quello in corso al 31/12/2014 e quindi, per i soggetti con esercizio solare, nel bilancio dell'esercizio chiuso al 31/12/2015.

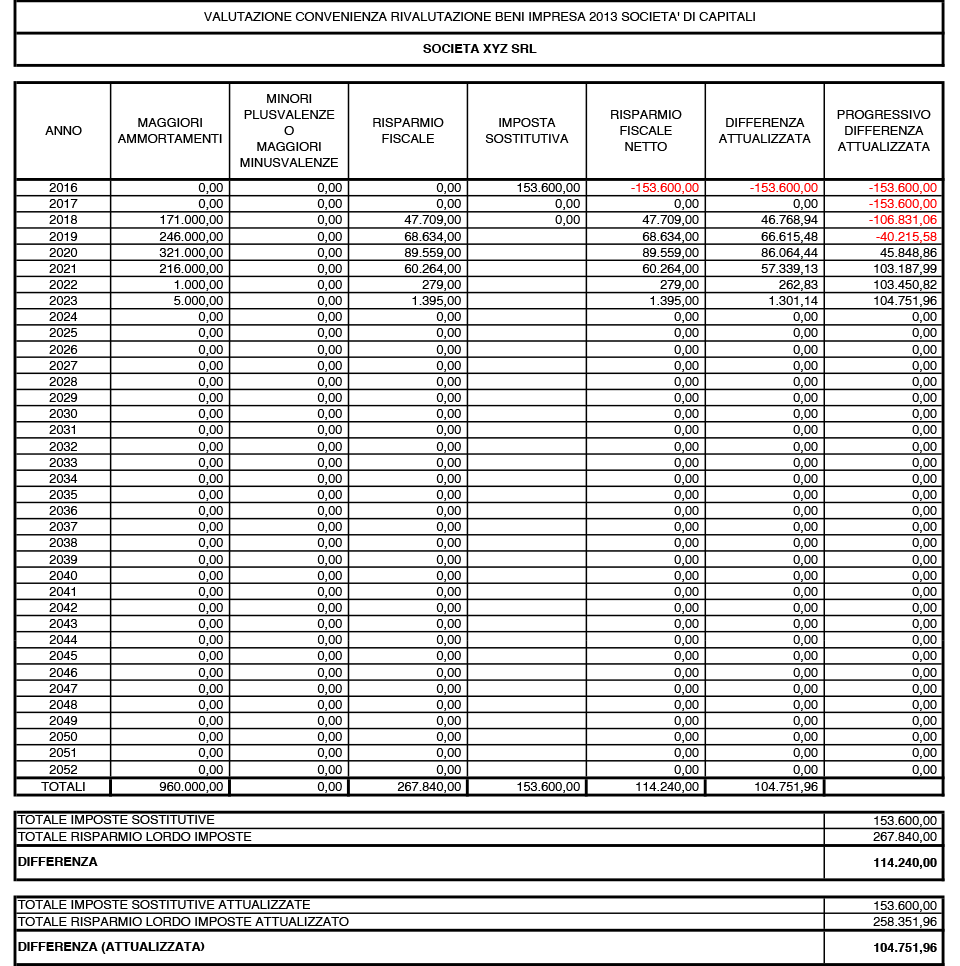

Il maggior valore attribuito ai beni si considera riconosciuto a partire dal terzo esercizio successivo a quello di rivalutazione (in ipotesi di esercizio solare, quindi, dal periodo d'imposta 2018), tramite il versamento di un'imposta sostitutiva sui redditi e sull'Irap.?L'aliquota dell'imposta sostitutiva è pari al 16% per i beni ammortizzabili o al 12% per i beni non ammortizzabili.

Nel caso di cessione dei beni soggetti a rivalutazione il riconoscimento fiscale decorre dall'inizio del quarto esercizio successivo a quello di rivalutazione (per i soggetti con esercizio solare, quindi, dall'esercizio 2019).

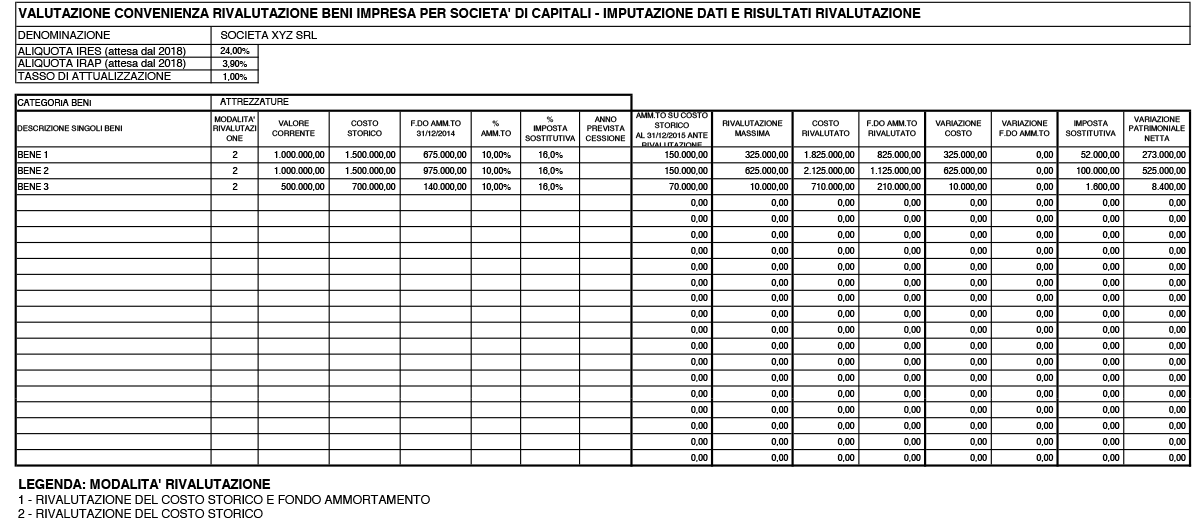

Il foglio elettronico consente di stimare, per le società di capitali, il risparmio fiscale derivante dai futuri maggiori ammortamenti e/o minori/maggiori plusvalenze/minusvalenze/?Il foglio di calcolo consente di scegliere tra due modalità di rivalutazione.

Una prima modalità è quella della rivalutazione sia del costo storico del bene che del relativo fondo ammortamento. La seconda modalità e quella della rivalutazione del solo costo storico del bene.

Il software e' utilizzabile anche con la versione di Excel 2003.

Prezzo: 26.00 € +ivaIl documento è presente nel carrello