Riprendo il discorso interrotto la settimana scorsa in merito all’olearia seguita in seno al controllo di gestione (chi volesse trova gli articoli precedenti su questa rubrica). Il primo punto è stato chiarito (calcolo del punto di pareggio per ogni giro effettuato). Passiamo alla richiesta numero 2, cioè il calcolo del costo del quintale molito.

E’ un calcolo semplicissimo, che l’imprenditore già conosce alla “quasi” perfezione. Il titolare semplicemente esegue questi semplici passaggi: nell’arco dei 45 giorni di attività ha molito (c/terzi) 1000 q di olive. Ha utilizzato 3 dipendenti che sono costati (al lordo di tutto) 6.000 euro, la bolletta energetica di quel periodo è stata di 1.500 euro, mentre l’impianto risulta completamente ammortizzato (se non lo fosse stato, chiaramente avrebbe ripartito il costo annuo sul numero di ore di utilizzo sempre annuo). Con qualche semplice calcolo viene fuori il costo anzidetto.

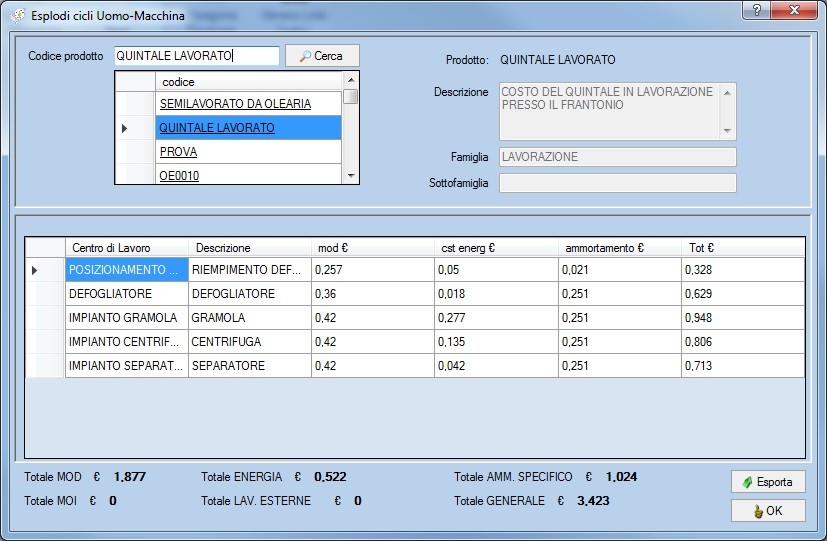

Abbiamo invece deciso di procedere in un altro modo (altrimenti il nostro intervento non sarebbe servito a molto). In dettaglio abbiamo scomposto il ciclo produttivo, andando ad individuare 4 fasi lavorative, seguendo il lotto tipo di 5,2 quintali:

- posizionamento muletto: il muletto fa due viaggi e trasporta 5,2 quintali di olive. Tempo uomo 5 minuti, tempo macchina 7 minuti (l’uomo attende la fine del carico dal nastro, quindi i due minuti di differenza vengono utilizzati per fare altre attività, oppure come spesso accade, in attesa di riprendere il lavoro);

- da elevatore a gramola: 8 minuti uomo-macchina;

- da gramola a centrifuga: 8 minuti uomo-macchina;

- da centrifuga a separatore: 8 minuti uomo-macchina.

Sui 90 quintali giornalmente lavorati, tempo iniziale riscaldamento macchine 35 minuti (solo tempo macchina). Tempo finale pulizia macchine (a macchina accesa) 30 minuti tempo uomo-macchina.

In questo modo il costo viene calcolato per fase lavorativa, vengono aggiunti i tempi a non valore aggiunto (ad esempio set up) così da ottenere le tempistiche precise, in modo da avere un primo punto di vista in merito ad eventuali sprechi e/o sottosaturazioni.

Inoltre il costo così organizzato è facilmente aggiornabile, un eventuale suo incremento (ad esempio la sostituzione del muletto con uno nuovo, quindi maggior costo dovuto ad una nuova quota d’ammortamento) andrebbe ad essere imputato solo sulla prima fase lavorativa e non indistintamente a tutte le fasi (così come con il calcolo iniziale fatto dall’ imprenditore) ed in definitiva il costo sarà correttamente scomponibile per singolo centro di lavoro (riepilogo maschera sotto).

Parliamo quindi solo di costo di trasformazione, ma potremmo allargarci facendo riferimento a tutto ciò che è possibile fare con quel costo (definizione listini, preventivi, make or buy ecc.). In definitiva il calcolo “alla femminile” del nostro imprenditore è sì più o meno preciso, MA POCO FRUIBILE, in termini di calcoli economici di convenienza e quindi in seno ad un corretto sistema di Programmazione e Controllo.

Le sole analisi derivanti dal bilancio non permettono di fornire questo genere di risposte in quanto, in assenza della più elementare forma di mappatura dei cicli produttivi ovvero la contabilità industriale, non è possibile reperire questi dati (tra l’altro di carattere extracontabile) rinvenibili esclusivamente dall’osservazione diretta delle dinamiche produttive. L’art 2086 c.c. prevede di istituire degli adeguati assetti, al fine di prevenire la crisi e garantire la continuità aziendale. A parere di chi scrive la continuità aziendale non viene certamente (o esclusivamente) garantita dagli unici interventi che possono scaturire dalle analisi dei bilanci, ovvero interventi volti alla reiterata, finché possibile, ristrutturazione del debito. È necessario intervenire lì dove la ricchezza ha origine, cioè a dire sotto i capannoni industriali.