Tempo fa ho pubblicato due articoli che trattavano della logica lean e di quanto importante potesse essere il suo contributo in termini di ottimizzazione del costo di trasformazione. In dettaglio i semplici articoli hanno preso a riferimento, nel primo caso, la velocizzazione del processo produttivo (l’esempio riguardava un impianto di imbottigliamento che da 300 pezzi passava a 1.800), nel secondo caso la riduzione dei tempi di trasferimento dei semilavorati da un reparto ad un altro.

Con questo terzo (e davvero semplicissimo) articolo, porto a riferimento il caso di una piccola officina metalmeccanica e del miglioramento che è stato ottenuto intervenendo sugli sprechi di materia prima. L’azienda in questione realizza martinetti (pistoni idraulici). Acquista cilindri d’acciaio di diversi diametri e realizza il tubolare del martinetto stesso.

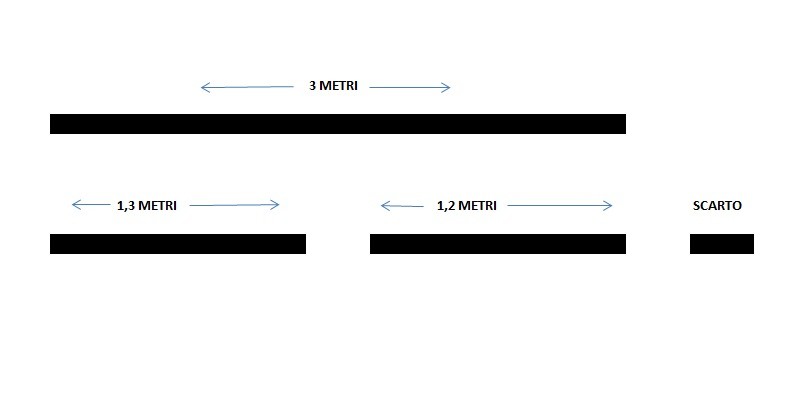

Semplificando, il tubolare del martinetto è di due lunghezze: uno di 1,2 metri e l’altro di 1,3 metri. Il fornitore fornisce il cilindro d’acciaio di una lunghezza fissa pari a 3 metri per quel particolare diametro. È abbastanza chiaro che, con 3 metri di tubolare fornito, l’aziendina presa in questione può sviluppare uno scarto, a seconda dei pezzi da tagliare, pari a:

Che fine fa lo spezzone che rimane? Fino a non molto tempo fa veniva stoccato in un piccolo magazzino posto alle spalle del capannone e poi smaltito. Si è deciso di intervenire per evitare che fosse generato quello scarto. Inizialmente le strade da battere sono state le seguenti:

Nel primo caso si sarebbero ridotti gli scarti (magari ottenendo una fornitura pari ad un cilindro non più lungo di 2,6 metri), tuttavia questa opzione è risultata non praticabile vista l’indisponibilità del fornitore di dotarsi di tagli personalizzati. Il secondo punto invece ha trovato non poche difficoltà progettuali nell’allungamento dei martinetti, visto che sono quest’ultimi componenti di altre attrezzature in alcuni casi realizzate internamente, in altri venduti a clienti che realizzano i propri prodotti finiti in funzione delle misure progettuali originarie dei pistoni idraulici in oggetto.

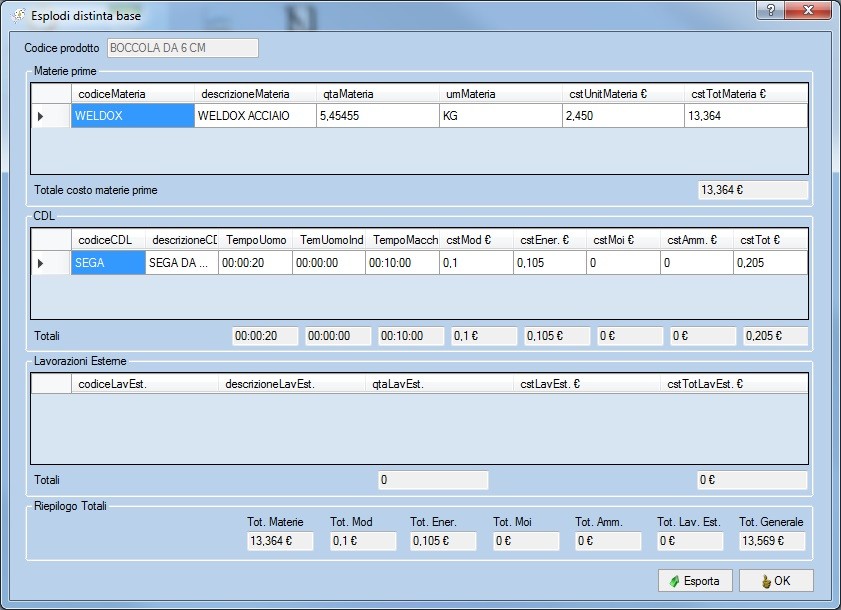

La soluzione è venuta da sé e, a dire il vero, anche un bel po’ banale. Ci si è dotati di una sega aggiuntiva e gli spezzoni un tempo materiale di scarto, sono diventati boccole con lunghezze variabili dai 6 agli 8 centimetri e che fino a quel momento venivano (a fronte di una piccola modifica progettuale) acquistate all’esterno. Il costo d’acquisto medio di una singola boccola era di € 17,89. Il costo della realizzazione della stessa in house è di 13,57 € come si evince dallo screen shot del software bussolastar utilizzato.

Sicuramente è stato da preferire il “make” al “buy”.

Ora, la domanda che sorge spontanea è: quante volte c’ha "guadagnato" l’officina con questo piccolo accorgimento? Proviamo a contarle:

Tutto ciò interpreta il miglioramento nell’ottimizzazione di costi che ogni struttura imprenditoriale dovrebbe inseguire. Mi azzarderei a dire: giornalmente! Nella semplicità poi risiede l'occasione di mettere un freno agli sprechi e contestualmente di migliorare i margini.

Il commercialista che vuole davvero implementare un corretto sistema di controllo di gestione in un’azienda, non può prescindere da questo genere di osservazioni al fine di ottenere il massimo risultato rispetto gli obiettivi prefissi. L’art. 2086 c.c. prevede, oltre che la possibilità di intercettare i primi segnali di crisi, anche la capacità di garantire la continuità aziendale. Tutto ciò non può prescindere dal sapere intervenire sotto i capannoni produttivi così da migliorare la redditività delle produzioni realizzate.

Nato nel 1976, ha conseguito la laurea in Economia Aziendale nel 2001 presso l’Università degli studi del Molise. I primi anni dopo la laurea li trascorre in aziende di respiro internazionale... Leggi di più

Smart Cash Flow PMI: versione Cloud

Smart Cash Flow PMI è un'applicazione in cloud per la verifica dell’adeguatezza dei flussi di cassa prospettici delle piccole e microimprese.

È uno strumento semplice e intuitivo per elaborare il budget di cassa dei 12 mesi successivi, con gestione delle dilazioni di incasso e pagamento, della liquidazione IVA, dei finanziamenti e leasing. Calcola il DSCR in base alle indicazioni del CNDCEC.

GESTIONE MIGRAZIONE CLIENTI da 'ATECO 2022' ad 'ATECO 2025'

Lo scorso 11 dicembre 2024, in Italia, l’ISTAT ha pubblicato la struttura della classificazione ATECO 2025, con lo scopo di dettagliare a livello nazionale i contenuti espressi nella classificazione europea delle attività economiche (NACE).

Più recentemente, il 7 febbraio 2025, l’ISTAT ha pubblicato anche le relazioni di corrispondenza tra le classificazioni delle attività economiche ATECO 2025 e la versione precedente (aggiornamento 2022 di ATECO 2007).

La nuova classificazione ATECO 2025, entrata ufficialmente in vigore dal 1° gennaio 2025, viene adottata a livello amministrativo a partire dal 1° aprile 2025.

RAVVEDIMENTO SPECIALE 'TOMBALE': versione Excel

Programma in Microsoft Excel per la gestione del ravvedimento speciale da concordato preventivo biennale ex art. 2-Quater, DL 113/2024, con le seguenti funzionalità:

- importazione dei dati dal file csv predisposto dall’Agenzia delle Entrate (con verifica della correttezza degli importi nello stesso presenti);

- calcolo delle imposte sostitutive per l’adesione al c.d. “ravvedimento speciale 2024 (ex art. 2-quater del DL 113/2024);

- calcolo degli importi delle rate, con determinazione degli interessi;

- produzione degli F24 dei versamenti in pdf (con possibilità di scelta di effettuare i versamenti delle imposte sostitutive sul reddito, per i soggetti in “trasparenza”, da parte dei soci o della società).

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi