Questa settimana torniamo sull’imprenditore oleario con un articolo molto semplice. A giugno ho avuto un incontro legato questa volta alla realizzazione dei listini (previa rivisitazione e correzione di tutte le distinte base prodotti finiti). Da ciò che è emerso i mercati su cui lavorare saranno tre: la gdo (principalmente nord italia), la ristorazione, l’estero (principalmente il sud est asiatico). Chiaramente, seppur trattasi degli stessi codici prodotto, le etichette dei prodotti presso la gdo e la ristorazione saranno differenti (evitando quindi il rischio di pericolose sovrapposizioni).

Il nuovo direttore commerciale ha iniziato ad operare il 1° luglio 2024, quindi l’anno corrente sarà condizionato nella crescita del fatturato (si spera), per sei mesi. Il maggior costo inerente alla nuova figura è di 100.000 € circa.

Abbiamo previsto (di concerto con il direttore stesso) un incremento del fatturato pari a 250.000 € sul secondo semestre del 2024, così divisi:

Considerando che il costo del nuovo direttore è di circa 50.000 € riferito al secondo semestre, la struttura ragionevolmente subirà una perdita di 31.200 € (50.000€ - 18.800€), che sarà in parte “attutita” da un risparmio sull’ordinativo di bottiglie, tappi e collarini (in quanto è previsto un piccolo sconto sul maggior acquisto di materie prime grazie ai 250.000 € di produzione incrementale prevista) e da un abbattimento della quota di ammortamento macchinari (previsto in distinta base) dovuti al maggior numero di ore lavoro di un impianto che risulta al momento sotto saturo. La stima di queste piccole economie di scala è pari a circa 4.000 €.

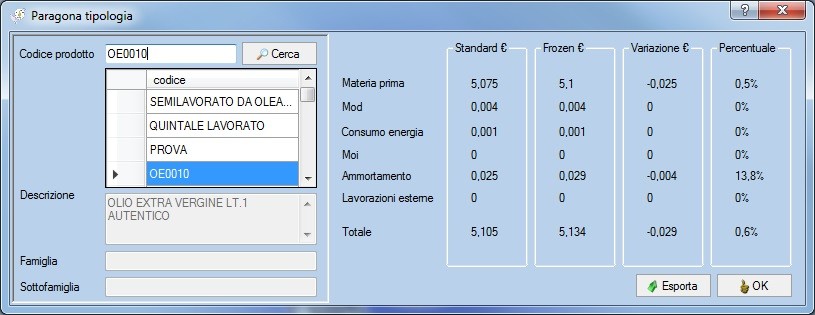

Nella foto sotto è possibile osservare lo screen shot del software bussolastar di controllo di gestione e contabilità industriale utilizzato, che permette di fare un raffronto fra il costo frozen (cioè lo standard iniziale del codice prodotto OE0010) ed il suo standard (attuale) a seguito dell’economie di cui sopra (al momento simulate). Si può osservare un miglioramento di 2,5 centesimi di € in merito al totale di costo della materia prima ed un miglioramento di 0,4 centesimi di € in merito al costo dei macchinari, per un totale di circa 3 centesimi di € che permettono appunto il plus recupero di euro 4.000.

La perdita derivante da questa operazione sarà, dalle nostre previsioni per il 2024, pari a (31.200 € – 4.000 €) = 27.200 €. I dubbi dell’imprenditore erano rivolti proprio a questa perdita, nel dettaglio era interessato a conoscere di quanto avrebbe impattato sul c.e. di quest’anno il costo del direttore e che contributo stimato in termini economici avrebbe potuto dare la sua azione commerciale. Tutto ciò nell’assoluta semplicità ha dato delle risposte concrete all’imprenditore che ora risulta più tranquillo anche sotto un altro aspetto, sa che a grandi linee la perdita di 27.000 € gli permetterà di chiudere un bilancio comunque in leggero utile rispetto al budget di periodo (fondamentale per gli istituti di credito). Chiaramente tutto ciò andrà poi monitorato mensilmente.

Le sole analisi derivanti dal bilancio non permettono di fornire questo genere di risposte in quanto, in assenza della più elementare forma di mappatura dei cicli produttivi ovvero la contabilità industriale, non è possibile reperire questi dati (tra l’altro di carattere extracontabile) rinvenibili esclusivamente dall’osservazione diretta delle dinamiche produttive. L’art 2086 c.c. prevede di istituire degli adeguati assetti, al fine di prevenire la crisi e garantire la continuità aziendale. A parere di chi scrive la continuità aziendale non viene certamente (o esclusivamente) garantita dagli unici interventi che possono scaturire dalle analisi dei bilanci, ovvero interventi volti alla reiterata, finché possibile, ristrutturazione del debito. È necessario intervenire lì dove la ricchezza ha origine, cioè a dire sotto i capannoni industriali.

Nato nel 1976, ha conseguito la laurea in Economia Aziendale nel 2001 presso l’Università degli studi del Molise. I primi anni dopo la laurea li trascorre in aziende di respiro internazionale... Leggi di più

DIVENTA UN CONTROLLER: corso di alta formazione su piattaforma e-learning

La prossima edizione del corso è in programma per giovedì 24 ottobre 2024. Prenota subito il tuo posto riservato!

L'obiettivo del corso "Diventa un controller" è quello di conferire ai partecipanti le giuste nozioni, tecniche e le competenze per diventare controller ma soprattutto per creare immediatamente un business efficace grazie alle competenze acquisite e agli evoluti strumenti software a disposizione.

Non basta conoscere i tecnicismi o le normative, infatti, ma è necessario avere sistemi testati e collaudati per trasformare queste competenze in servizi da offrire mensilmente, al pari delle contabilità, al proprio parco clienti.

Le nuove regole EBA in ambito bancario, la possibilità di adeguare gli assetti organizzativi, amministrativi e contabili così come previsto dall’art. 2086 del codice civile in merito alla riforma della crisi d’impresa (in vigore dal 15 luglio 2022), piuttosto che la capacità di poter definire un corretto piano industriale finanziario in seno alla composizione negoziata e soprattutto la voglia di sganciarsi da scadenze asfissianti e da pesanti responsabilità, sono solo alcuni dei motivi che spingono i tuoi colleghi ad intraprendere questo affascinante percorso, da oggi completo di tutti gli strumenti software. Ideale anche per piccoli e micro imprenditori e/o loro responsabili amministrativi e/o di produzione.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi