oppure

Chiaramente il contribuente porrà i due valori a confronto e sceglierà il minore.

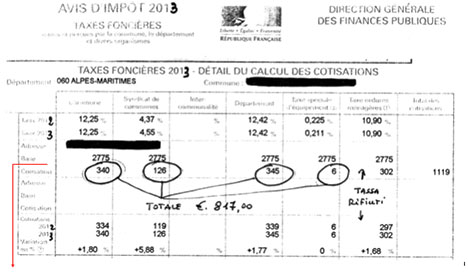

Per determinare il valore con il moltiplicatore è necessario che il cliente recapiti allo studio l'avviso della Taxes Fonciéres relativo al 2013.

Occorre precisare che la "rendita catastale" francese (Base) viene annualmente rivalutata, per cui non è possibile considerare il valore dell'immobile determinato per il 2012, ma occorre rilevare la "nuova" rendita del 2013 dall'avviso della Taxes Fonciéres.

Base 2775 x 160 = 444.000 valore dell'immobile

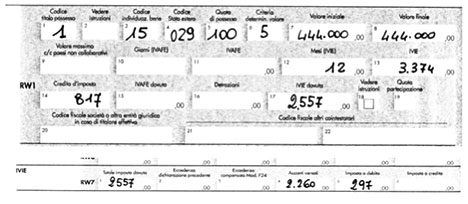

Importo IVIE = 444.000 x 0,76% = 3.374,00

Dall'importo dell'IVIE si detrae il credito di imposta pari alle imposte pagate in Francia, con esclusione della Tassa Rifiuti (Taxes Ordures Ménagères), in pratica si detrae la sommatoria degli importi cerchiati nell'immagine di cui sopra, e cioè euro 817,00= (verificando che l'importo sia stato effettivamente pagato nel 2013 in quanto detraibile secondo il criterio di "cassa") e, supponendo che in acconto siano stati versati euro 2.260,00 di IVIE nel corso del 2013 sarà dovuta a saldo un'imposta pari ad euro 297,00.

L'acconto IVIE per il 2014 sarà pari ad euro 2.557,00 (100% dell'imposta) di cui il 40% pari a €. 1.022,80 da versare nei termini del saldo Irpef ed €. 1.534,20 da versare entro il 30 novembre 2014.

Tenuto conto che il valore dell'immobile da indicare nel quadro RW è quello utilizzato quale base di calcolo per l'IVIE (quindi se viene utilizzato il valore dell'atto di acquisto andrà indicato tale valore, mentre se viene utilizzato il valore risultante dal "moltiplicatore" o "rendita catastale" andrà indicato tale valore) il quadro RW sarà così compilato (per l'indicazione di codici etc. si veda pag. 27 del fascicolo 2 del mod. Unico 2014 PF).

Precedenti pubblicazioni e riferimenti

Tassazione immobili all'estero e Legge 44/2012

Immobili all'estero storia infinita (a seguito circolare 28/E)

Agenzia delle Entrate circolare n. 28/E

Legge Stabilità 2013 - decorrenza dell'imposta dal 2012

Lettera ai clienti per adempimenti IMU, TARI e IVIE 2024

Scade il 17 giugno 2024 (il 16 cade di domenica) il termine per versare il primo acconto di IMU per l’anno di imposta 2024.

Anche per l’anno 2024 ci sono dei casi di esonero dal versamento dell’imposta.

LE DISPENSE DI ATENEOWEB: modello Redditi società di capitali 2024

Molte delle modifiche apportate a Redditi Sc/2024 ricalcano gli aggiornamenti effettuati anche su Redditi Sp, a iniziare dal frontespizio che ha fatto spazio al campo “Immobili sequestrati”.

Da quest’anno arriva una cedolare secca più cara per gli affitti brevi (inferiori a 30 giorni). Ma solo se gli immobili sono più di due. In particolare, se è concesso in locazione breve un solo immobile, l’aliquota è pari al 21%; se sono concessi in locazione breve più immobili, su uno (a scelta del contribuente) si applica l’aliquota del 21%, mentre sugli altri si applica il 26%.

Se le unità concesse in locazione breve sono più di quattro l’attività si intende svolta in forma imprenditoriale e, quindi, nessuna cedolare secca può essere applicata.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi