Tento quindi di analizzare come segue l'applicabilità dell'aliquota iva al 10%, secondo ciò che è da reputarsi una semplice interpretazione del sottoscritto, e di sollevare alcuni ulteriori interrogativi.

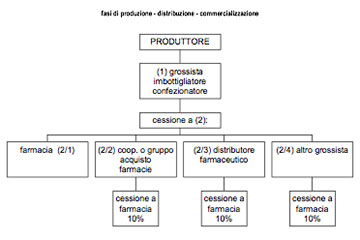

Nella fase 1, cioè la cessione tra produttore e grossista imbottigliatore - si reputa NON sia evidente la destinazione finale del prodotto, cioè quella farmaceutica (il grossista potrebbe cedere il prodotto ad erboristerie, aziende operanti nel settore della cosmesi, altri grossisti) - aliquota iva applicabile 22%

Nella fase 2/1: cessione dal grossista-imbottigliatore-confezionatore direttamente ad una farmacia - si ritiene sia evidente che l'uso sarà quello farmaceutico - aliquota iva applicabile 10% (nella fattura sarà opportuno che l'intestazione del cliente corrisponda a "farmacia ....")

Nella fase 2/2: cessione dal grossista-imbottigliatore-confezionatore a cooperativa o gruppo di acquisto di farmacie - quest'ultimo dovrebbe distribuire i propri prodotti esclusivamente a farmacie (sarebbe opportuno verificare che l'attività esercitata, risultante dal registro imprese, sia esclusivamente quella di distribuzione dei prodotti ai soci individuati in titolari di farmacie e senza possibilità che la cooperativa o il gruppo di acquisto ceda prodotti ai propri dipendenti) - se così fosse si reputa (si sottolinea che è un'opinione del tutto personale) che l'aliquota iva applicabile potrebbe essere quella del 10%

Nella fase 2/3: cessione dal grossista-imbottigliatore-confezionatore a distributore farmaceutico - occorrerebbe che sia evidente a chi il distributore ceda i propri prodotti - si rimanda a quanto indicato al punto precedente, ribadendo che quanto sopra espresso è opinione del tutto personale

Nella fase 2/4: cessione dal grossista-imbottigliatore-confezionatore ad altro grossista, in questo caso si reputa NON sia evidente la destinazione finale del prodotto, per cui si renderebbe applicabile l'aliquota iva del 22%

CESSIONI ALL'ASL - il prodotto dovrebbe essere destinato dall'ASL ad uso farmaceutico (il condizionale è d'obbligo); nella gara ASL dovrebbe essere indicata l'aliquota iva per assolvere gli obblighi dello split payement.

-------------------------------------------

L'autore, nell'assicurare di aver prestato la massima cura nella redazione del presente documento, non è responsabile di eventuali errori e/o danni conseguenti alle interpretazioni e/o indicazioni fornite nel documento medesimo.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi