E' stato approvato con Provvedimento del Direttore dell'Agenzia delle Entrate del 2 dicembre 2016 il nuovo modello di dichiarazioni di intento, cioè della comunicazione che il cliente (esportatore abituale) invia ai propri fornitori per acquistare beni e servizi senza applicazione dell'iva.

Il 22 dicembre 2016 l'Agenzia delle Entrate ha fornito chiarimenti con la Risoluzione n. 120/e.

UTILIZZO DEL NUOVO E DEL VECCHIO MODELLO

Il nuovo modello potrà essere utilizzato esclusivamente dal 1° marzo 2017, mentre fino al 28 febbraio 2017 dovrà essere utilizzato il vecchio modello.

| Sino al 28 febbraio 2017 | Si utilizza solo il vecchio modello |

| Dal 1 marzo 2017 | Si utilizza solo il nuovo modello |

IN COSA DIFFERISCONO IL VECCHIO ED IL NUOVO MODELLO

(sostanzialmente)

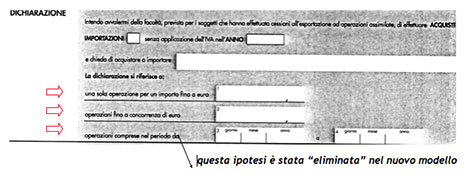

il vecchio modello nel campo "Dichiarazione" prevedeva TRE ipotesi e cioè che la dichiarazione di intento avesse validità

> per una sola operazione fino ad euro

> oppure per operazioni fino a concorrenza di euro

> oppure per le operazioni comprese nel periodo da ...... a .....

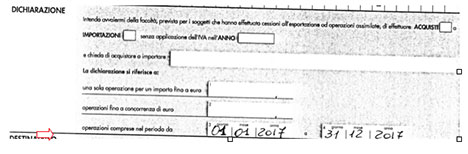

il nuovo modello nel campo "Dichiarazione" prevede DUE ipotesi e cioè che la dichiarazione di intento ha validità

> per una sola operazione fino ad euro .........

> oppure per operazioni fino a concorrenza di euro .........

Quindi rispetto al vecchio modello è stata eliminata l'ipotesi relativa alle operazioni comprese nel periodo dal.....al......... (vedi sopra)

VALIDITA' DEL VECCHIO MODELLO

ipotesi 1 - Se il Vostro cliente vi ha inviato una dichiarazione di intento "vecchio modello" compilata come segue, la dichiarazione di intento ha validità sino al 28 febbraio 2017, (anche se il Vostro cliente ha indicato che riguarda le operazioni sino al 31 dicembre 2017) il Vostro cliente dovrà inviarvi un'altra dichiarazione di intento per le operazioni dal 1° marzo 2017 redatta sul nuovo modello

ipotesi 2 - Se invece il Vs. cliente vi ha inviato una dichiarazione di intento "vecchio modello" compilata come segue (alternativamente nei campi 1 e 2) la dichiarazione di intento avrà validità anche per le operazioni dal 1° marzo 2017 (sino a concorrenza dell'importo indicato al campo 1 o 2) ed il vostro cliente NON dovrà inviarvi un'altra dichiarazione di intento redatta su nuovo modello.

E' evidente che nel caso in cui si riceva una dichiarazione di intento da un cliente, dove vengono indicati i campi riportati nell'immagine di cui sopra (ad esempio la compilazione del campo "operazioni fino a concorrenza di euro - ipotesi - 50.000,00" occorrerà che sia il cliente sia il fornitore "tengano il conto" di quanto è stato fatturato senza applicazione di iva, in modo da non eccedere la somma indicata.

ALTRE INFORMAZIONI SINTETICHE

A partire dal 1° gennaio 2015, gli esportatori abituali che intendono acquistare o importare senza applicazione dell'IVA debbono trasmettere telematicamente all'Agenzia delle Entrate la dichiarazione d'intento. La dichiarazione, unitamente alla ricevuta di presentazione rilasciata dall'Agenzia delle Entrate, va poi consegnata al fornitore o prestatore, oppure in dogana (Dlgs 175/2014).

La dichiarazione è presentata all'Agenzia delle Entrate in via telematica, direttamente, da parte dei soggetti abilitati a Entratel o Fisconline, o tramite i soggetti incaricati (commi 2-bis e 3 dell'articolo 3 del Dpr 322/1998).

Riferimenti:

Nuovo modello e istruzioni

Risoluzione 120/e del 22/12/2016

PACCHETTO ACCESSO SITI FISCALI (accesso diretto con credenziali utente e accesso come delegati)

Il pacchetto contiene i software in MS Excel ACCESSO SITI FISCALI (accesso diretto con credenziali utente) e ACCESSO DELEGATI (Cassetto Fiscale - Fatture e Corrispettivi).

Il primo permette di accedere alle aree riservate dei siti fiscali (Area Riservata Agenzia Entrate / Cassetto Fiscale / Dichiarazioni Precompilate / Fatture Consumatori Finali / Fatture e Corrispettivi / Agenzia Entrate Riscossioni) utilizzando le credenziali dell’utente.

Il secondo permette di accedere al Cassetto Fiscale e al sito Fatture e Corrispettivi in qualità di soggetti delegati dal cliente.

ACCESSO SITI FISCALI (accesso diretto con credenziali utente)

Il software permette di accedere, tramite il browser “Chrome”, alle aree riservate dei siti fiscali (Area Riservata Agenzia Entrate / Cassetto Fiscale / Dichiarazioni Precompilate / Fatture Consumatori Finali / Fatture e Corrispettivi / Agenzia Entrate Riscossioni) utilizzando le credenziali dell’utente.

Questa versione del software è aggiornata per consentire l'accesso al nuovo cassetto fiscale.

N.B. Per l'utilizzo del software è richiesto il browser Google Chrome e una configurazione dell’ambiente per consentire il “dialogo” tra il programma Excel e Chrome. Fare riferimento alle istruzioni per la configurazione iniziale.

Ormai da alcuni anni sono stati introdotti gli ISA (Indici Sintetici di Affidabilità) con l’obiettivo di favorire l’assolvimento degli obblighi tributari e incentivare l’emersione spontanea di basi imponibili per gli esercenti attività di impresa, arti o professioni.

In particolare, gli ISA dovrebbero esprimere una misura di sintesi sul grado di affidabilità dei comportamenti fiscali dei contribuenti mediante una metodologia statistico-economica (alimentata da un sistema di indicatori elementari basato su dati e informazioni relativi a più periodi d’imposta).

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi