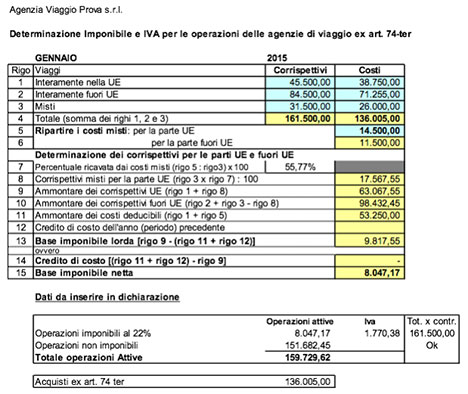

Esempio

Art. 74-ter. (Disposizioni per le agenzie di viaggio e turismo).

1. Le operazioni effettuate dalle agenzie di viaggio e di turismo per la organizzazione di pacchetti turistici costituiti, ai sensi dell'articolo 2 del decreto legislativo 17 marzo 1995, n. 111, da viaggi, vacanze, circuiti tutto compreso e connessi servizi, verso il pagamento di un corrispettivo globale sono considerate come una prestazione di servizi unica. Le disposizioni del presente articolo si applicano anche qualora le suddette prestazioni siano rese dalle agenzie di viaggio e turismo tramite mandatari; le stesse disposizioni non si applicano alle agenzie di viaggio e turismo che agiscono in nome e per conto dei clienti.

2. Ai fini della determinazione dell'imposta sulle operazioni indicate nel comma 1, il corrispettivo dovuto all'agenzia di viaggi e turismo e' diminuito dei costi sostenuti per le cessioni di beni e prestazioni di servizi effettuate da terzi a diretto vantaggio dei viaggiatori, al lordo della relativa imposta.

3. Non e' ammessa in detrazione l'imposta relativa ai costi di cui al comma 2. ((147))

4. Se la differenza di cui al comma 2, per effetto di variazioni successivamente intervenute nel costo, risulta superiore a quella determinata all'atto della conclusione del contratto, la maggiore imposta e' a carico dell'agenzia; se risulta inferiore i viaggiatori non hanno diritto al rimborso della minore imposta.

5. Per le prestazioni rese dalle agenzie di viaggio e turismo che agiscono in nome e per conto proprio relative a pacchetti turistici organizzati da altri soggetti e per le prestazioni dei mandatari senza rappresentanza di cui al secondo periodo del comma 1, l'imposta si applica sulla differenza, al netto dell'imposta, tra il prezzo del pacchetto turistico ed il corrispettivo dovuto all'agenzia di viaggio e turismo, comprensivi dell'imposta.

5-bis. Per le operazioni rese dalle agenzie di viaggio e turismo relative a prestazioni di servizi turistici effettuati da altri soggetti, che non possono essere considerati pacchetti turistici ai sensi dell'articolo 2 del decreto legislativo 17 marzo 1995, n. 111, qualora precedentemente acquisite nella disponibilita' dell'agenzia, l'imposta si applica, sempreche' dovuta, con le stesse modalita' previste dal comma 5.

6. Se le prestazioni rese al cliente sono eseguite in tutto o in parte fuori della Comunita' economica europea la parte della prestazione della agenzia di viaggio ad essa corrispondente non e' soggetta ad imposta a norma dell'articolo 9.

7. Per le operazioni di cui al comma 1 deve essere emessa fattura ai sensi dell'articolo 21, senza separata indicazione dell'imposta, considerando quale momento impositivo il pagamento integrale del corrispettivo o l'inizio del viaggio o del soggiorno se antecedente. Se le operazioni sono effettuate tramite intermediari, la fattura puo' essere emessa entro il mese successivo.

8. Le agenzie organizzatrici per le prestazioni di intermediazione emettono una fattura riepilogativa mensile per le provvigioni corrisposte a ciascun intermediario, da annotare nei registri di cui agli articoli 23 e 25 entro il mese successivo, inviandone copia, ai sensi e per gli effetti previsti dall'articolo 21, comma 1, quarto periodo, al rappresentante, il quale le annota ai sensi dell'articolo 23 senza la contabilizzazione della relativa imposta.(144)

8-bis. Le agenzie di viaggi e turismo possono, per le prestazioni di organizzazione di convegni, congressi e simili, applicare il regime ordinario dell'imposta. In tali casi le agenzie di viaggi e turismo possono detrarre l'imposta dovuta o versata per i servizi da esse acquistati dai loro fornitori, se si tratta di operazioni effettuate a diretto vantaggio del cliente. Il diritto alla detrazione sorge nel momento in cui diventa esigibile l'imposta per la prestazione in relazione alla quale le agenzie di viaggi e turismo optano per il regime ordinario dell'imposta. Qualora applichino sia il regime ordinario dell'imposta sia il regime speciale d'imposizione sul margine, le agenzie di viaggi e turismo devono registrare separatamente nella propria contabilita' le operazioni che rientrano in ciascuno di tali regimi.

9. Con decreto del Ministro delle finanze, da adottare ai sensi dell'articolo 17, comma 3, della legge 23 agosto 1988, n. 400, sono stabilite le modalita' di attuazione del presente articolo.

--------------

AGGIORNAMENTO (79)

Il D. Lgs. 23 marzo 1998, n.56 ha disposto (con l'art. 7, comma 1) che le modifiche al presente articolo hanno effetto a decorrere dal 1 gennaio 1998.

--------------

AGGIORNAMENTO (144)

La L. 24 dicembre 2012, n. 228 ha disposto (con l'art. 1, comma 335) che la presente modifica si applica alle operazioni effettuate a partire dal 1° gennaio 2013.

--------------

AGGIORNAMENTO (147)

Il D.L. 21 giugno 2013, n. 69, convertito con modificazioni dalla L. 9 agosto 2013, n. 98, ha disposto (con l'art. 55, comma 1) che "Alla luce di quanto previsto dall'articolo 310 della direttiva 2006/112/CE del Consiglio, del 28 novembre 2006, relativa al sistema comune d'imposta sul valore aggiunto, come interpretata dalla Corte di giustizia dell'Unione europea, l'articolo 74-ter, comma 3, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, si interpreta nel senso che l'imposta assolta sulle cessioni di beni e sulle prestazioni di servizi, di cui al comma 2 dello stesso articolo, effettuate da terzi nei confronti delle agenzie di viaggio stabilite fuori dell'Unione europea a diretto vantaggio dei viaggiatori non e' rimborsabile. Fermo restando quanto previsto in materia di risorse proprie del bilancio dell'Unione europea, sono comunque fatti salvi i rimborsi che, alla data di entrata in vigore del presente decreto, siano stati eventualmente effettuati; altresi' non si da' luogo alla restituzione delle somme che, alla data di entrata in vigore del presente decreto, risultino gia' rimborsate e successivamente recuperate dagli uffici dell'amministrazione finanziaria".

Smart Cash Flow PMI è un tool in Excel per la verifica dell’adeguatezza dei flussi di cassa prospettici delle piccole e microimprese.

È uno strumento semplice e intuitivo per elaborare il budget di cassa dei 12 mesi successivi, con gestione delle dilazioni di incasso e pagamento, della liquidazione IVA, dei finanziamenti e leasing. Calcola il DSCR in base alle indicazioni del CNDCEC.

Registro IVA Associazioni Sportive Dilettantistiche 2025

Cartella di lavoro Excel per la per la gestione del registro dei corrispettivi, conforme al D.M. 11/2/1997, di società ed associazioni sportive dilettantistiche. Il registro dei corrispettivi, conforme al D.M. 11/2/1997, può essere utilizzato dalle associazioni sportive dilettantistiche per annotare mensilmente le somme percepite nell'ambito dell'attività commerciale eventualmente esercitata fruendo del regime forfetario di cui all'art. 1 della legge n. 398 del 16 dicembre 1991.

Calcolo Compenso Curatore Fallimentare e nelle procedure di concordato preventivo

Foglio di calcolo in Excel per il calcolo automatico del compenso (o dell'acconto) del Curatore Fallimentare in base al Decreto 25 gennaio 2012, n. 30.

Prevede anche la gestione del compenso per l'esercizio provvisorio.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi