Ammortamento

Il principio di competenza economica impone che alla produzione di beni o di servizi attuata in un determinato esercizio amministrativo vengano addizionati i costi dei fattori produttivi che hanno partecipato alla realizzazione della stessa.

Mentre per taluni il loro valore si incorpora totalmente in quello della produzione effettuata, per altri ciò non avviene del tutto: è il caso dei fattori circolanti, come materie prime e sorte di consumo, per le quali il costo di utilizzazione non coincide quasi mai con quello contabilizzato e relativo agli acquisti effettuati nell'esercizio.

La presenza di rimanenze finali determina, infatti, la sospensione di una quota di costi dagli acquisti contabilizzati, generando un componente patrimoniale attivo ed eguagliando così, nella gestione economica corrente, il costo di utilizzazione con la competenza economica dello stesso.

Una situazione analoga si verifica per i fattori strumentali a carattere immobilizzato, per i quali, analogamente, la quota da incorporare nel costo dei beni e servizi prodotti corrisponde al logorio tecnico ed economico subito per la partecipazione al processo produttivo, attuandosi in tal modo il principio di competenza.

Tale costo, rappresentativo del deperimento verificatosi nell'esercizio, prende nome di quota di ammortamento e deriva dal frazionamento del costo pluriennale sostenuto per l'acquisizione del cespite in quote di esercizio, attribuite per competenza alla produzione di ciascuno di questi.

Proprio l'attuazione del principio di competenza, in base all'utilizzo effettivo del fattore produttivo, rende concettualmente simile, da un lato, la rilevazione contabile per le materie prime e le scorte utilizzate con quella dell'ammortamento dei cespiti immobilizzati; dall'altro, però, diversa è la tecnica contabile seguita nei due casi: in quello dei fattori circolanti citati, il costo di acquisto viene imputato al conto economico, sospendendosi la parte, in genere molto minore, rappresentata dalle rimanenze finali; in quello dei cespiti immobilizzati, in luogo dell'imputazione di tutto il costo di acquisto e della sospensione, in ogni esercizio, della parte ancora utilizzabile per il futuro, alla stessa stregua di un risconto pluriennale, si preferisce imputare direttamente e solo la quota stimata per il logorio del periodo, cioè quella di ammortamento.

In tal modo questa affluisce per competenza alla gestione economica corrente di ciascun periodo interessato, attuandosi una conversione graduale del costo pluriennale in quote di costi di esercizio.

Per poter procedere alla quantificazione delle quote di ammortamento occorre che sia definito:

La definizione dei parametri relativi, spesso indicati in via legislativa o suggeriti nei principi contabili, assume, tuttavia, sempre il carattere di valutazioni e di stime, non implicando riscontri oggettivi con terze economie, ma rappresentando solo una ripartizione contabile interna all'azienda o all'ente.

Le disposizioni civili e del Testo Unico degli Enti Locali

I principi fondamentali relativi all'ammortamento sono contenuti nel codice civile, espressione anche dell'apporto delle discipline economico-aziendali, che rappresentano la fonte primigenia e della quale il dettato legislativo viene a costituire un'espressione.

La disciplina pubblicistica, espressa nel Tuel e precisata ora anche dal Principio contabile n. 3 recentemente emanato, conferma in linea di massima l'impostazione civilistica, propria, del resto, di qualsiasi contesto.

Il punto 2) dell'art. 2426 c.c. dispone che l'ammortamento delle immobilizzazioni materiali ed immateriali, la cui utilizzazione è limitata nel tempo, deve essere effettuato sistematicamente, configurandosi così come un obbligo giuridico, per tutta la vita del cespite interessato ed in ogni esercizio della stessa.

Il codice civile non fornisce direttamente dati quantitativi in merito, tuttavia precisa che l'ammortamento deve avvenire in relazione con la residua possibilità di utilizzazione, in ciò richiamandosi ulteriormente al principio della competenza economica: ogni elemento patrimoniale attivo e, quindi, anche quelli immobilizzati, trovano collocazione fra gli impieghi dell'ente o dell'azienda proprio per quella parte del costo di acquisizione ancora utilmente sfruttabile per le produzioni future. In base a ciò sono sottratti all'ammortamento quei beni la cui utilizzazione non è limitata nel tempo, come i terreni, per i quali rimane immutato il valore storico, eventualmente oggetto di rivalutazioni in base ad apposite leggi relative.

Come precisa anche il punto 112) del citato Principio contabile n. 3, sono invece assoggettabile ad ammortamento quelli adibiti a cave ed i terreni sui quali insiste un fabbricato, il cui valore costituisce l'importo totale da ammortizzare.

La nuova disciplina civilistica, oggetto del D.Lgs. n. 127/1991, recettivo della IV Direttiva CEE, non indica più l'obbligatorietà della formazione di fondi di ammortamento, come invece specificava quella previgente; la prassi contabile nostrana, tuttavia, li ammette, prevedendo, al pari della disciplina pubblicistica, la loro detrazione nella rappresentazione patrimoniale del cespite.

Per quanto riguarda le disposizioni del Tuel, dispone in senso specifico l'art. 229, al punto 7), nel quale sono indicate direttamente le aliquote applicabili a ciascuna categoria di cespiti; ciò per ragioni di omogeneizzazione e, a differenza della normativa civilistica che non fissa alcuna aliquota, demandando questo alla normativa fiscale, pur in assenza di un vincolo diretto di obbligatorietà.

Per il resto, sono applicabili agli enti locali gli stessi principi indicati nella disciplina civilistica sull'ammortamento dei cespiti immobilizzati.

Le aliquote previste dal Tuel sono state fino al 31.12.2014:

a) edifici, anche demaniali, ivi compresa la manutenzione straordinaria: 3%

b) strade, ponti ed altri beni demaniali: 2%

c) macchinari, apparecchi, attrezzature, impianti ed altri beni mobili: 15%

d) attrezzature e sistemi informatici, compresi i programmi applicativi: 20%

e) automezzi in genere, mezzi di movimentazione e motoveicoli: 20%.

Come precisa il punto 92) del citato Principio contabile n. 3, tali aliquote possono considerarsi ordinarie, mentre quelle imposte da norme speciali assumono carattere residuale.

La normativa fiscale, generalmente seguita in campo civilistico, rende possibile la contabilizzazione in base ad aliquote maggiorate per ammortamenti anticipati o in caso di più intensa utilizzazione del bene, mentre nel Tuel, per evidenti necessità di semplificazione e di omogeneizzazione fra i conti economici dei vari enti, sono previste aliquote fisse senza ulteriori possibilità di mutamento delle stesse.

La procedura contabile

Il procedimento dell'ammortamento, quale conversione di un costo pluriennale in quote di costi di esercizio, dà luogo ad una permutazione economica, con imputazione del graduale decremento del cespite ai conti economici dei vari esercizi interessati.

Non verificandosi movimentazioni finanziarie, avvenute tutte inizialmente, all'acquisizione del cespite o, comunque, anche in caso di regolamento rateizzato, indipendenti dalla procedura stessa, la contabilizzazione relativa avviene completamente al di fuori della contabilità finanziaria.

Per gli enti che si avvalgono del prospetto di conciliazione questo avviene tra le rettifiche economiche, nell'apposita voce a ciò destinata.

Il "quadro dei valori" relativo all'ammortamento comporta la rilevazione di un componente negativo di reddito, in contropartita del decremento patrimoniale del cespite, bilanciandosi così quest'ultimo, secondo la logica della partita doppia, con una variazione nel risultato economico dell'esercizio e, in definitiva, del netto patrimoniale.

La prassi ragionieristica, specialmente nostrana, ha tradizionalmente sempre rilevato il decremento patrimoniale del cespite in modo indiretto, servendosi dei fondi di ammortamento, comprensivi delle quote rilevate nei vari esercizi, quali poste rettificative del costo storico del cespite, mantenuto in contabilità sempre per il valore iniziale.

Il metodo diretto prevederebbe, invece, in modo certamente più aderente al "quadro dei valori" sotteso, la detrazione delle quote di ammortamento annualmente rilevate dal costo storico stesso, che verrebbe direttamente a ridursi, esprimendo così il valore residuo del cespite.

La prima procedura, da sempre in uso nella tradizione ragionieristica nostrana, ha voluto in tal modo porre l'accento sul fenomeno finanziario derivante dalla rilevazione degli ammortamenti che, quali costi non comportanti uscite finanziarie, generano di per sé una lievitazione delle fonti, secondo l'accezione di autofinanziamento improprio; con il vantaggio, inoltre, per l'informativa di bilancio, del mantenimento in contabilità del costo di acquisizione.

L'attuazione della IV Direttiva CEE sui bilanci societari ex D. Lgs. n. 127/1991, ha imposto l'esposizione in bilancio dei cespiti al netto dei fondi di ammortamento, ritenendo così di non falsare l'entità degli impieghi e lasciando alla Nota Integrativa l'esposizione dei dati storici continuativamente aggiornati relativi al cespite.

Anche il legislatore pubblicistico ha previsto nel prospetto standardizzato del conto del patrimonio, per ciascuna voce interessata dell'attivo immobilizzato, l'esistenza di un fondo di ammortamento in detrazione, così da ricondurre il costo storico di ciascuno a quello contabile.

La procedura attualmente utilizzata nella nostra prassi contabile, sia in campo civilistico sia in quello pubblicistico, è sostanzialmente una via di mezzo fra il metodo diretto ed indiretto di esposizione dell'ammortamento, servendosi in contabilità di fondi di ammortamento appositamente previsti nei piani dei conti per poi esprimere il valore contabile al netto degli stessi nel prospetto finale del conto del patrimonio.

Una esemplificazione

Il calcolo delle quote di ammortamento presuppone l'avvenuta inventariazione e la valutazione dei costi storici dei vari cespiti, con la tenuta di un "registro dei beni ammortizzabili" o, comunque, di schede equivalenti, ciascuna intestata ad un determinato cespite.

Queste scritture elementari evidenziano i costi storici degli stessi, le quote di ammortamento annualmente calcolate, il conseguente fondo di ammortamento con le precedenti quote cumulate e, infine, il valore residuo. Possono eventualmente contenere anche possibili rivalutazioni, in relazione a spese a carattere incrementativo del costo storico, per manutenzioni a carattere straordinario apportate, come pure svalutazioni per riduzioni intrinseche del valore e, infine, eventuali plusvalenze o minusvalenze in caso di cessione.

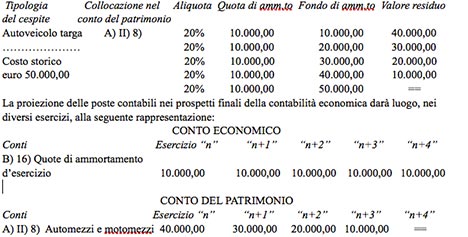

A titolo esemplificativo si presenta il piano di ammortamento relativo ad un automezzo di costo storico pari ad euro 50.000,00, ammortizzabile al 20%, secondo una possibile configurazione della scheda relativa alla contabilità elementare.

Gli effetti finanziari dell'ammortamento

Come già precedentemente accennato, gli ammortamenti appartengono a quella categoria di costi cui non corrispondono uscite finanziarie; analoghi sono quelli per minusvalenze patrimoniali, oltre che per insussistenze dell'attivo e per sopravvenienze passive, come anche quelli per accantonamenti al fondo rischi su crediti, volendosi limitare a quelli utilizzabili dall'ente locale.

Tali costi privi di uscite finanziarie, detti non monetari, provocano una contrazione del risultato reddituale, del quale sono componenti negativi, senza però provocare alcun pay out di fondi: ne consegue, pertanto, la formazione di autofinanziamento, con accumulo di risorse a livello di patrimonio circolante netto dell'ente, secondo la comune accezione di cash flow operativo.

Tale effetto è quantitativamente trascurabile per l'accantonamento al fondo rischi su crediti ed anche per i componenti straordinari citati, comunque non ripetitivi, ma esso è cospicuo e continuo relativamente agli ammortamenti. Se i proventi dei servizi erogati sono economicamente remunerativi anche di tali costi, dando così luogo ad entrate finanziarie che li comprendono, in assenza di alcuna uscita relativa, il fenomeno di autofinanziamento che ne deriva all'ente viene costituire una fonte rilevante per il suo fabbisogno finanziario. Ciò si verifica, tuttavia, in presenza di due condizioni:

a) che i proventi dei servizi siano appunto reintegrativi di tutti i costi, compresi gli ammortamenti stessi;

b) che tale autofinanziamento, destinato, in correlazione alla fonte da cui promana, alla ricostituzione dei cespiti pluriennali tramite i rinnovi, non sia vanificato attraverso la spesa corrente.

Le nuove tabelle per gli ammortamenti in vigore dall'1.1.2015

L'allegato A/3 al D.Lgs. n. 118/2011 - Principio contabile applicato concernente la contabilità economico patrimoniale degli enti locali in contabilità finanziaria - propone al punto 4.18 il seguente prospetto delle quote di ammortamento:

| tipologia beni | coefficiente annuo |

| mezzi di trasporto stradali leggeri | 20% |

| mezzi di trasporto stradali pesanti | 10% |

| automezzi ad uso specifico | 10% |

| mezzi di trasporto aerei | 5% |

| mezzi di trasporto marittimi | 5% |

| macchinari per ufficio | 20% |

| impianti e attrezzature | 5% |

| hardware | 25% |

| fabbricati civili ad uso abitativo commerciale istituzionale | 2% |

| equipaggiamento e vestiario | 20% |

| materiale bibliografico | 5% |

| mobili e arredi per ufficio | 10% |

| mobili e arredi per alloggi e pertinenze | 10% |

| mobili e arredi per locali ad uso specifico | 10% |

| strumenti musicali | 20% |

| opere dell'ingegno - software prodotto | 20% |

Gli Enti hanno la facoltà di applicare percentuali di ammortamento maggiori di quelle sopra indicate in considerazione della vita utile dei singoli beni.

Questa tabella non prevede i beni demaniali e i beni immateriali, ai fabbricati demaniali si applica il 2% ; agli altri beni demaniali il coefficiente del 3%.

Alle infrastrutture demaniali e non demaniali si applica il 3% e a tutti i beni immateriali si applica l'aliquota del 20%.

Registro IVA Associazioni Sportive Dilettantistiche 2025

Cartella di lavoro Excel per la per la gestione del registro dei corrispettivi, conforme al D.M. 11/2/1997, di società ed associazioni sportive dilettantistiche. Il registro dei corrispettivi, conforme al D.M. 11/2/1997, può essere utilizzato dalle associazioni sportive dilettantistiche per annotare mensilmente le somme percepite nell'ambito dell'attività commerciale eventualmente esercitata fruendo del regime forfetario di cui all'art. 1 della legge n. 398 del 16 dicembre 1991.

Pacchetto 'Iva e Terzo settore e regime forfettario dei contribuenti minimi'

Il pacchetto contiene due documenti:

- il primo rubricato contiene la fotografia degli adempimenti legati all’imposta sul valore aggiunto e il terzo settore. Infatti dal 1° gennaio 2025 gli enti di tipo associativo, compresi gli enti sportivi che svolgono attività di prestazione di servizi o cessione di beni nei confronti dei propri associati, dovranno aprire la partita Iva.

- il secondo documento tratta della possibilità (decreto legge n. 146 del 2021) di utilizzare il regime forfettario dei contribuenti minimi (art. 5 comma 15-quinquies del decreto legge n. 146 del 2021) per le operazioni rilevanti ai fini Iva svolte dalle organizzazioni di volontariato (Odv) e dalle associazioni di promozione sociale (Aps).

Check-list imposta sul valore aggiunto e Terzo settore

Conto alla rovescia gli enti di tipo associativo che svolgono attività di prestazione di servizi o cessione di beni nei confronti dei propri associati. Dal 1° gennaio 2025 dovranno aprire la partita Iva.

L’attività di prestazione di servizi o cessione di beni nei confronti dei propri associati, infatti, diventerà rilevante ai fini dell’imposta sul valore aggiunto.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi